Como o seu Score FICO Impacta a Sua Vida Financeira

O FICO Score é um modelo de pontuação de crédito desenvolvido pela instituição Fair Isaac Corporation (FICO) e amplamente utilizado por credores para avaliar a credibilidade de crédito de uma pessoa. É um número de três dígitos que varia de 300 a 850 pontos, sendo que uma pontuação mais alta indica um menor risco de crédito e um perfil de melhor credibilidade. O FICO Score é baseado nas informações presentes no relatório de crédito de cada pessoa, que inclui dados sobre histórico de crédito, comportamento de pagamento, tipos de contas de crédito e muito mais.

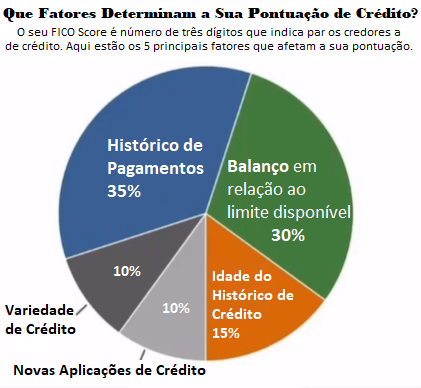

O FICO Score é calculado usando vários fatores, cada um com um nível diferente de importância. Os 5 principais fatores que afetam o seu FICO Score são:

- Histórico de Pagamentos (35%): Este fator considera o seu histórico de fazer pagamentos pontuais em contas de crédito, incluindo empréstimos, cartões de crédito e outras linhas de crédito. O ideal é fazer o pagamento do balanço total antes ou na data de vencimento da fatura, contudo, pelo menos o pagamento mínimo deve ser efetuado. Pagamentos atrasados além de abaixarem os pontos, ficam no relatório de crédito por 7 anos.

- Balanço (30%): Este fator analisa a quantidade de dívida que você atualmente deve em comparação com os seus limites de crédito. Isso inclui métricas como a taxa de utilização de crédito, que é a porcentagem do seu limite disponível em relação ao que você está usando. O ideal é não ultrapassar de 25-30% do limite em dispensas mensais.

- Idade do Histórico de Crédito (15%): Este fator leva em consideração há quanto tempo você possui contas de crédito abertas e a idade média de suas contas. Quanto mais velha for a linha de crédito melhor pra pontuação.

- Variedade de Crédito (10%): Este fator avalia os diferentes tipos de contas de crédito que você possui, como cartões de crédito, hipotecas e empréstimos parcelados. Quanto mais diversificado for o histórico de crédito mais alta será a pontuação.

- Novas Aplicações de Crédito (10%): Este fator considera quantas novas contas de crédito você abriu recentemente e o número de consultas recentes ao crédito. É importante ser estratégico quando for aplicar para novas linhas de cré

É importante observar que existem diferentes versões do Score FICO adaptadas para tipos específicos de crédito (por exemplo, empréstimos automotivos, hipotecas). Existem três principais agências de crédito que, juntas, retratarão sua capacidade de crédito: Equifax, Experian e TransUnion. Cada uma dessas agências fornecerá a você um diferente Score FICO com base nas informações que recebem dos credores que relatam informações sobre de acordo com os cinco fatores-chave que você aprendeu neste artigo.

O impacto do seu FICO Score na sua vida financeira pode ser significativo:

- Aprovação de Empréstimos e Taxas de Juros: Os credores usam o seu FICO Score para determinar se aprovarão as suas solicitações de empréstimo e qual será a taxa de juros irão te oferecer. Uma pontuação mais alta resultará em melhores termos de empréstimo e taxas de juro mais baixas, o que vai economizar muito dinheiro ao longo do tempo.

- Ofertas de Cartões de Crédito: Um FICO Score mais alto pode torná-lo elegível para melhores ofertas de cartões de crédito com taxas de juros mais baixas, limites de crédito mais altos e recompensas atrativas.

- Solicitações de Aluguel: Proprietários e empresas de administração de imóveis podem usar o seu FICO Score para avaliar a sua adequação como inquilino. Uma pontuação mais baixa pode dificultar na recusa de uma solicitação de aluguel, mesmo que seja para moradia residencial.

- Prêmios de Seguro: As companhias de seguro usam as pontuações de crédito para determinar o valor dos prêmios de seguro de um automóvel e também seguro residencial. Uma pontuação mais baixa irá resultar em prêmios mais altos.

- Oportunidades de Emprego: Em vários ramos de trabalhos e alguns tipos de licença empregadores e instituições governamentais podem verificar o seu histórico de crédito e pontuações como parte do processo de contratação, a autorização de licenças, especialmente para cargos que envolvem responsabilidades financeiras, jurídico e hotelaria.

- Contratos de Celular: Provedores de serviços de celular podem considerar o seu FICO Score ao determinar se você precisa pagar um depósito de segurança para um contrato.

Monitorar regularmente o seu relatório de crédito, entender o seu FICO Score e tomar medidas para melhorá-lo pode contribuir para um perfil financeiro mais saudável e oportunidades financeiras mais favoráveis.

Por Fabiana F Menezes

Consultora de Financiamento MLO NMLS# 46862, Coach de Finanças, e Empresária.

Fabiana Menezes

Loan Officer - nmls #46862

617.901.2044

Marcelo Menezes

Loan Officer - nmls #46893

978.618.7155

www.makingmortgagebetter.com

MenezesTeam@radiusgrp.com

Fabiana Menezes - Loan Officer - NMLS # 46862 | Licensed in CT, FL, MA, NH, RI, SC.

Marcelo Menezes - Loan Officer Assistant - NMLS # 46893 | Licensed in MA.

Employed by Radius Financial Group Inc., NMLS #1846. CT 17213 FL Lender/Servicer MLD309/MLD1562 MA Lender/Broker MC1846 NH 7986-MB RI Licensed Lender/Broker 20031544LL/20183611LB SC MLS-1846. Equal Housing Lender.

How Does your Fico Score Impact your Financial Life

A FICO Score is a credit scoring model developed by the Fair Isaac Corporation (FICO) that is widely used by lenders to assess a person's creditworthiness. It is a three-digit number that ranges from 300 to 850 points, with a higher score indicating a lower credit risk and a better credit profile, meaning you will get much better terms when applying for a loan. The FICO Score is based on the information in a person's credit report, which includes data on their credit history, payment behavior, types of credit accounts, and much more.

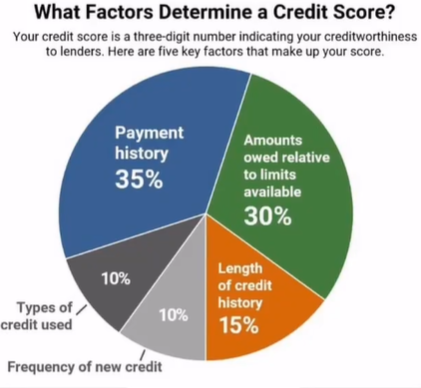

The FICO Score is calculated using various factors, each with a different level of importance. The five key factors that impact your FICO Score are:

- Payment History (35%): This factor considers your track record of making timely payments on credit accounts, including loans, credit cards, and other lines of credit. Ideally the full balance should be paid-in full on or before the due date, however, at least the minimum payment should be made on time. Late payments, will not only lower the Fico Score, but also stay on the credit report for 7 years.

- Amounts Owed (30%): This factor looks at the amount of debt you currently owe compared to your overall credit limits. It includes metrics like credit utilization ratio, which is the percentage of your available credit that you're using. Try not to use more than 25-30% of the credit limit.

- Length of Credit History (15%): This factor takes into account how long you've had credit accounts open and the average age of your accounts. The older the account the better!

- Credit Mix (10%): This factor assesses the different types of credit accounts you have, such as credit cards, mortgages, and installment loans. The more diverse the credit history the higher will be the FICO score.

- New Credit (10%): This factor considers how many new credit accounts you've opened recently and the number of recent credit inquiries. It is important to be strategic when applying for credit.

It's important to note that there are different versions of the FICO Score tailored for specific types of credit (e.g., auto loans, mortgages). There are three main credit agencies that together will portray your creditworthiness: Equifax, Experian, and TransUnion. Each one of these agencies will give you a different FICO score bases on the information they receive from the creditors reporting information about as per the five key factors you learned on this article.

The impact of your FICO Score on your financial life can be significant:

- Loan Approval and Interest Rates: Lenders use your FICO Score to determine whether to approve your loan applications and what interest rates to offer. A higher score can result in better loan terms and lower interest rates, saving you a lot of money over time.

- Credit Card Offers: A higher FICO Score can make you eligible for better credit card offers with lower interest rates, higher credit limits, and attractive rewards.

- Rental Applications: Landlords and property management companies might use your FICO Score to assess your suitability as a tenant. A lower score could make it harder to secure a rental property.

- Insurance Premiums: Some insurance companies use credit scores to determine premiums for auto and homeowner's insurance. A lower score might lead to higher premiums.

- Employment Opportunities: In various fields of work and certain types of licenses, employers and government institutions can check your credit history and scores as part of the hiring process, license authorization, especially for positions that involve financial, legal, and hospitality responsibilities.

- Cell Phone Contracts: Cell phone providers might consider your credit score when determining whether you need to pay a security deposit for a contract.

Regularly monitoring your credit report, understanding your FICO Score, and taking steps to improve it can contribute to a healthier financial profile and more favorable financial opportunities.

By Fabiana F Menezes

Mortgage Loan Originator MLO NMLS# 46862, Financial Coach, and Entrepreneur

Fabiana Menezes

Loan Officer - nmls #46862

617.901.2044

Marcelo Menezes

Loan Officer - nmls #46893

978.618.7155

www.makingmortgagebetter.com

MenezesTeam@radiusgrp.com

Fabiana Menezes - Loan Officer - NMLS # 46862 | Licensed in CT, FL, MA, NH, RI, SC.

Marcelo Menezes - Loan Officer Assistant - NMLS # 46893 | Licensed in MA.

Employed by Radius Financial Group Inc., NMLS #1846. CT 17213 FL Lender/Servicer MLD309/MLD1562 MA Lender/Broker MC1846 NH 7986-MB RI Licensed Lender/Broker 20031544LL/20183611LB SC MLS-1846. Equal Housing Lender.