Como se Organizar Financeiramente para Compra da sua Casa

Este artigo é uma ferramenta para ajudá-lo a entender suas finanças pessoais e calcular quanto você pode começar a economizar. Parabéns por começar a jornada de se tornar financeiramente estável e comprar a sua casa!

Uma casa é geralmente a compra mais importante que você fará ao longo de sua vida, o que significa que sua saúde financeira e preparação são passos cruciais no processo de compra de uma casa. Embora o processo de colocar suas finanças pessoais em ordem e estabelecer um orçamento não seja tão divertido quanto procurar pela casa dos seus sonhos, essa etapa não precisa ser tão estressante e complexa como imaginamos inicialmente.

Como consultora de financiamentos e coach financeira, entendo que o processo de fazer um orçamento para sua primeira casa pode ser assustador, especialmente se você já tem alguns cartões de crédito com saldos altos e outros débitos, como um empréstimo de carro, financiamentos estudantis e sim, fica ainda mais complicado se você está lidando com contas inadimplentes. Felizmente, existem vários passos que você pode tomar para organizar sua vida financeira e planejar a compra da sua primeira casa.

Ajustando suas finanças com minha ferramenta de orçamento especializada, você pode analisar suas despesas e ativos e identificar onde precisa fazer ajustes para pagar suas dívidas e melhor se preparar para comprar sua casa. Essa ferramenta o ajudará a entender suas finanças pessoais através de:

- Saber onde seu dinheiro está sendo gasto;

- Aprender quais são os seus gastos mensais fixos;

- Planejar com antecedência despesas anuais recorrentes;

- Decidir onde cortar gastos;

- Ajustar e pagar dívidas, e

- Determinar qual será a prestação realista e confortável do seu empréstimo bancário.

É verdade que os compradores de imóveis atualmente podem financiar até 100% do preço de compra com empréstimos do USDA, VA e agências estaduais como o MassHousing ou New Hampshire Housing... mas, se qualificar para esses programas dependerá do seu crédito e despesas atuais, entre outras coisas. Saiba que estou disponível para lhe ajudar, caso você esteja curioso para descobrir qual é o seu poder de compra e capacidade de qualificação. É durante o processo de pré-qualificação que você obterá as respostas que procura. Dito isso, trabalhar em seu crédito e estar livre de dívidas melhorará muito o caminho de compra da sua casa.

É importante lembrar que quanto maior for a sua entrada, menor será o pagamento mensal do seu financiamento imobiliário. Uma meta razoável é economizar pelo menos de 3% a 5% do preço de compra da casa para a entrada, pois, isso lhe dará acesso a mais opções de financiamentos, como os empréstimos FHA e Convencional.

Além de economizar para a entrada, você também precisará fazer um orçamento para os custos de fechamento, essas são as taxas e despesas associadas à finalização da venda da casa. Os custos de fechamento podem variar bastante, dependendo da localização da casa e do tipo de hipoteca que você escolher. A regra geral é orçar cerca de 3% do preço de compra para os custos de fechamento.

Simplificar o processo de orçamento o capacitará a encarar a compra da casa como um investimento para a vida toda, preparando-o para um futuro brilhante, e financeiramente estável.

Estabeleça Seu Orçamento e Simplifique o Processo de Poupança

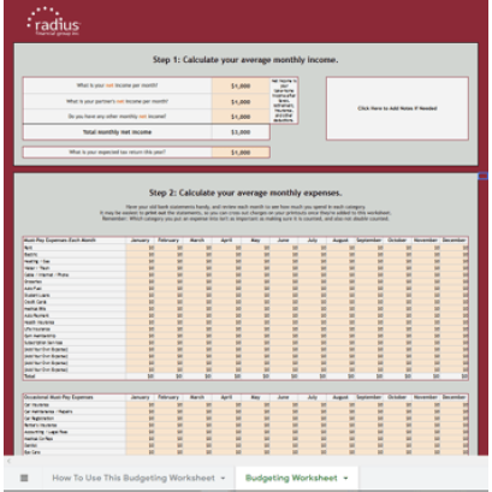

Aqui está o link para você acessar Planilha de Orçamento

Entre em contato com Fabiana Menezes

Por Fabiana F Menezes

Conecte-se comigo para entender os diferentes tipos de empréstimo disponíveis.

Trabalharei com você para elaborar um plano de ação que atenda às suas necessidades.

Envie seus comentários e perguntas para: FabsTeam@radiusgrp.com

Cel/WhatsApp: 617.901.2044

How To Budget For The Purchase Of Your Home

This article is a Tool to Help You Understand Your Personal Finances and Calculate How Much You Can Start Saving. Congratulations on beginning the journey to becoming a homeowner!

A home is typically the most important purchase you will make over the course of your lifetime, which means that your financial health and preparedness is a crucial first step in the home-buying process. While the process of getting your personal finances in check and establishing a budget isn’t as fun as searching for your dream home, it doesn’t have to be as stressful and complex as we first imagine.

As a professional mortgage loan originator and financial coach, I understand that the process of budgeting for your first home can be daunting, especially if you have few credit cards with high balances and other debits, such as an auto loan, student loans, and yes, it gets even more complicated if you are dealing with collection accounts. Fortunately, there are several steps you can take to organize your financial life, and plan to purchase your first home.

By fine-tuning your finances with my specialized budgeting tool, you can break down your expenses and assets where you may need to make adjustments to pay off your debits to afford your new home. This tool will help you understand your personal finances by:

- Knowing where your money is going

- Learning your exact fixed monthly expenses

- Planning ahead for recurring annual expenses

- Deciding where to cut back

- Adjusting and paying off debt

- Determining a realistic and comfortable mortgage payment

It is true that homebuyers these days may finance up to 100% of the purchase price with a USDA, VA and state agency loans, such as MassHousing and New Hampshire Housing…but qualifying for these programs will depend on your credit and current expenses, among few other things. If you are curious about your purchase power and ability-to-qualify, I am always available! It is during the pre-qualification process that you will obtain the answers you are looking for. That being said, working on your credit and being debit free will greatly improve the path to homeownership.

It is important keep in mind that the larger your down payment, the lower your monthly mortgage payment will be. A good target is to save at least 3% to 5% of the home's purchase price for a down payment, as this will give you access to more financing options, such as FHA and Conventional Loans.

In addition to saving for a down payment, you'll also need to budget for closing costs. These are the fees and expenses associated with finalizing the sale of the home. Closing costs can vary widely depending on the location of the home and the type of mortgage you choose. A general rule of thumb is to budget between 3% of the home's purchase price for closing costs.

Simplifying the budgeting process will equip you to view a home purchase as a lifelong investment, preparing you for a bright future ahead as a happy and financially stable homeowner.

Establish Your Budget & Simplify the Savings Process

Click here to access the Budgeting Worksheet Template

OR

Get in Touch with Fabiana Menezes

By Fabiana F Menezes

Mortgage Loan Originator MLO NMLS# 46862, Financial Coach, and Entrepreneur

Connect with me to understand the different types of loan options available.

I'll work with you to craft a mortgage plan that meets your unique needs.

Send your comments and questions to FabsTeam@radiusgrp.com

Cell/WhatsApp: 617.901.2044