Navegando o Processo de Compra

Até $30,000 em Fundos de Assistência Para Compra de Sua Casa

O Guia sobre os Programas de Assistência`a Entrada Mass Housing Para o Primeo Comprador!

Para muitas pessoas, o sonho de possuir uma casa continua sendo apenas isso — um sonho — devido ao desafio intimidante de economizar para os fundos de entrada e custos de fechamento. No entanto, no Commonwealth de Massachusetts, os aspirantes compradores de primeira viagem têm um aliado valioso na forma dos Down Payment Assistance Programs (DPA, na sigla em inglês) da agência MassHousing.

O MassHousing, é uma agência estadual de financiamento de habitação, que administra vários programas adaptados para reduzir as barreiras financeiras associadas à compra de uma casa, especialmente para aqueles com renda moderada. Ao fornecer assistência para os custos de entrada e fechamento através dos DPAs, o MassHousing ajuda indivíduos e famílias a conquistarem sua residência, enquanto promove estabilidade e prosperidade nas comunidades em todo Massachusetts.

Características e Benefícios dos Programas DPA:

Como anteriormente mencionado, um dos principais benefícios dos Programas DPA da agência MassHousing é a provisão financeira em forma de hipoteca que variará de $25,000.00 a $30,000.00 em associação com 4 diferentes tipos de empréstimos bancário.

Empréstimos Accessíveis:

Os DPAs do MassHousing são oferecidos em forma de um empréstimo paralelo, ou seja, um Segundo Mortgage, com juros baixos, ou até mesmo sem juros. Com planos de pagamento acessíveis, indivíduos e famílias podem desfrutar dos benefícios de terem uma casa sem serem sobrecarregados por dívidas excessivas.

Critérios de Elegibilidade Flexíveis:

Os Programas DPA são projetados para serem inclusivos, com critérios de elegibilidade flexíveis para acomodar uma ampla gama de candidatos. Embora os requisitos específicos possam variar dependendo do programa, os compradores precisam atender a determinados limites de renda, pontuação de crédito mínima de 640 pontos, teto máximo de 45% de renda em relação a dívidas, e outros critérios de elegibilidade para se qualificar para a assistência. Além disso, alguns programas podem priorizar determinados grupos demográficos ou visar áreas geográficas específicas para abordar efetivamente as necessidades habitacionais locais.

Classes de Preparação para Compradores de Casa:

Além da assistência financeira, a MassHousing enfatiza a importância da educação e aconselhamento para compradores de casa. Através de workshops, seminários e sessões de aconselhamento individual, aspirantes a proprietários podem obter informações valiosas sobre o processo de compra. Ao capacitar os compradores com conhecimento e recursos, a MassHousing garante que eles estejam bem equipados para tomar decisões informadas e alcançar estabilidade habitacional de longo prazo.

Programas DPA Disponíveis

MassHousing oferece 2 tipos de programas de assistência: DPA $30.000 e DPA $25.000, adaptados para atender às diversas necessidades dos residentes de Massachusetts, aplicados em 4 diferentes programas que você encontrará abaixo codificados por cores para facilitar a diferenciação.

- O DPA $30,000, também conhecido como Work Force Advantage (WFA, na sigla em inglês), oferece $30,000 para ser usado tanto para a entrada, quanto para os custos de fechamento, e vêm com uma série de outros benefícios! O DPA WFA é um empréstimo com juros ZERO, que não têm mensalidade, e a ser pago quando o aplicante quitar seu empréstimo principal, seja ao vender sua casa, refinanciá-la, ou no final de 30 anos. Esse tipo de empréstimo é chamado de uma Hipoteca Silenciosa. Outros benefícios associados com esse programa são:

- Sem restrições de localização. Todas as cidades em Massachusetts se qualificam!

- Não há seguro hipotecário privado (PMI, na sigla em inglês).

- Vai com empréstimos MassHousing FHA e MassHousing Conventional loans.

- Condomínios, TownHouses, e Casas de 1 a 4 Famílias.

- Limitação no teto máximo do Valor da Compra baseado no Masshousing Charter

- Limite de renda máxima familiar, considerando todos os membros a partir de 18 anos. Aqui está o link da tabela de renda máxima "familiar".

- O DPA $25,000, oferece um empréstimo de $25,000, em forma de Segundo Mortgage com taxa de juros de 2% em uma hipoteca de 15 anos. Tornando-o muito acessível! A renda é baseada no comprador, não no agregado familiar, visando 3 diferentes grupos! Outros benefícios são:

O Tradicional Fisrt-Time Home Buyer (FTHB, na sigla em inglês):

- Disponível em todas as Comunidades de Massachusetts.

- Seguro hipotecário privado com desconto (PMI).

- Vai com empréstimos MassHousing FHA e MassHousing Conventional loans.

- Condomínios, TownHouses, e Casas de 1 a 4 Famílias.

- Limitação no teto máximo do Valor da Compra baseado no Masshousing Charter

- Teto máximo de renda baseado no aplicante/comprador. Aqui está o link da tabela de renda.

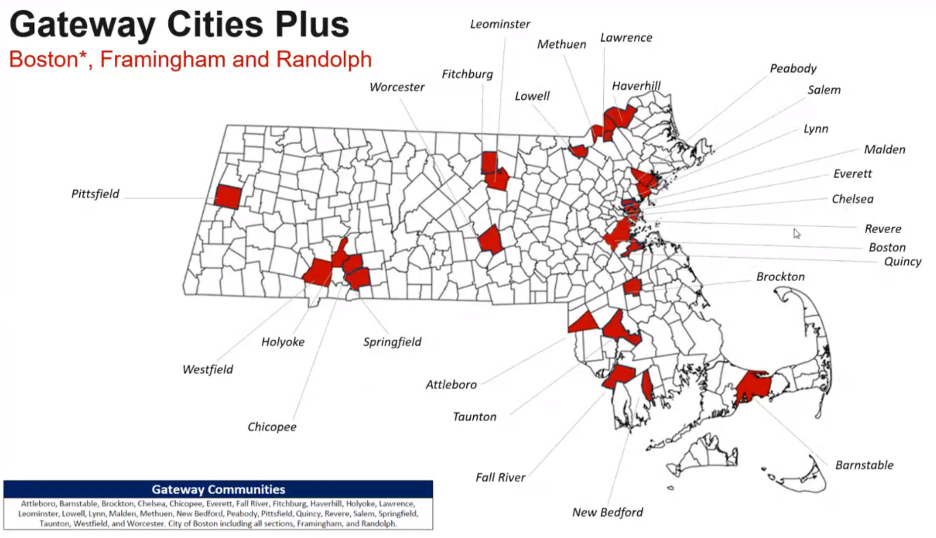

HFA Preferred, para aqueles que precisam um empréstimo um pouquinho maior:

- Ao invés limitar o valor de compra, esse programa segue os padrões FannieMae, que limita o teto máximo de Empréstimo Bancário.

- Disponível apenas nas Cidades “Gateways”, Cidade de Boston, Framingham e Randolph.

- Limitado a 80% da Renda Média da Área. Aqui está o link da tabela de renda.

- Condomínios, TownHouses, e Casas de 1 a 4 Famílias.

- Vai apenas com empréstimos MassHousing Convencionais.

- Seguro hipotecário privado com desconto (PMI).

- Teto máximo de renda baseado no aplicante/comprador. Aqui está o link da tabela de renda.

HFA Advantage, para aqueles que precisam de um teto maior de renda

- Chegando até 135% da Renda Média da Área. Aqui está o link da tabela de renda.

- Também segue o FannieMae para limitar teto máximo de Empréstimo Bancário.

- Disponível apenas nas Cidades “Gateways”, Cidade de Boston, Framingham e Randolph.

- Teto máximo de compra baseado no aplicante/comprador.

- Condomínios, TownHouses, e Casas de 1 a 4 Famílias.

- Vai apenas com empréstimos Convencionais.

- Seguro hipotecário privado tradicional (PMI).

Além dos Programas (DPA), os membros do serviço elegíveis/veteranos (VA, na sigla em inglês) também recebem um crédito adicional de $2,500.00 para ser usado em seus custos de fechamento.

Como Começar

Se você é um Primeiro Comprador em Massachusetts interessado em explorar os Programas de Assistência DPA do MassHousing, aqui vai o seu passo `a passo:

1. Entre em contato com a Equipe Menezes para esclarecer suas dúvidas, se familiarizar com os programas disponíveis e os requisitos de elegibilidade.

- Email: MenezesTeam@radiusGRP.com

- Celular/WhatsApp: 1-617-901-2044

2. Submeta sua aplicação para determinar seu poder de compra e elegibilidade para os programas DPA MassHousing.

3. Uma vez Pré-Aprovado, inscreva-se para um curso de Educação Para Primeiro Comprador. Nos do Menezes Team vamos te auxiliar com o agendamento para clarque pode ser online ou presencial. A apresentação do Certificado de Educação é um pré-requisito para obter o DPA.

Em conclusão, os Programas de Assistência DPA do MassHousing desempenham um papel vital na aquisição da casa própria mais acessível para compradores de primeira viagem em Massachusetts. Ao fornecer assistência financeira, recursos educacionais e serviços de apoio, esses programas capacitam indivíduos e famílias a alcançarem seus sonhos de possuir uma casa, ao mesmo tempo em que contribuem para o crescimento e estabilidade das comunidades em todo o estado. Se você é um veterano, membro da família de uma Estrela Dourada ou simplesmente um potencial proprietário em busca de assistência, o MassHousing está pronto para ajudá-lo a navegar o processo de compra com confiança e tranquilidade.

Por Fabiana F Menezes

Consultora de Financiamento MLO NMLS# 46862, Coach de Finanças, e Empresária.

Entre em contato com Fabiana Menezes

Conecte-se comigo para entender os diferentes tipos de empréstimo disponíveis. Eu e minha equipe, o Menezes Team da Radius Financial Group, estamos prontos para guiar você passo-a-passo, oferecendo orientação personalizada para maximizar a sua capacidade de qualificação com termos de crédito mais favoráveis.

Envie seus comentários e perguntas para: MenezesTeam@radiusgrp.com

Instagram: @Menezes-Team

Cellphone/WhatsApp: 617.901.2044 & 978.618.7155

Navegando el Proceso de Compra

Hasta $30,000 en Fondos de Asistencia para Comprar tu Casa

¡La Guía sobre los Programas de Asistencia para el Pago Inicial de MassHousing para el Primer Comprador!

Para muchas personas, el sueño de ser dueños de una casa sigue siendo solo eso: un sueño, debido al desafío intimidante de ahorrar para el pago inicial y los costos de cierre. Sin embargo, en el Commonwealth de Massachusetts, los aspirantes a compradores por primera vez tienen un aliado valioso en forma de los Down Payment Assistance Programs (DPA, por sus siglas en inglés) de la agencia MassHousing.

MassHousing es una agencia estatal de financiamiento de viviendas que administra varios programas diseñados para reducir las barreras financieras asociadas con la compra de una casa, especialmente para aquellos con ingresos moderados. Al proporcionar asistencia para los costos de entrada y cierre a través de los DPAs, MassHousing ayuda a individuos y familias a lograr su hogar, al tiempo que promueve la estabilidad y la prosperidad en las comunidades de todo Massachusetts.

Características y Beneficios de los Programas DPA:

Como se mencionó anteriormente, uno de los principales beneficios de los Programas de Asistencia para el Pago Inicial (DPA) de la agencia MassHousing es la provisión financiera en forma de hipoteca que variará de $25,000.00 a $30,000.00 en asociación con 4 diferentes tipos de préstamos bancarios.

Préstamos Accesibles:

Los DPAs de MassHousing se ofrecen en forma de un préstamo paralelo, es decir, una segunda hipoteca, con tasas de interés bajas, o incluso sin intereses. Con planes de pago asequibles, individuos y familias pueden disfrutar de los beneficios de tener una casa sin ser abrumados por deudas excesivas.

Criterios de Elegibilidad Flexibles:

Los Programas DPA están diseñados para ser inclusivos, con criterios de elegibilidad flexibles para dar cabida a una amplia gama de candidatos. Aunque los requisitos específicos pueden variar según el programa, los compradores deben cumplir con ciertos límites de ingresos, una puntuación mínima de crédito de 640 puntos, un máximo del 45% de ingresos para deudas, y otros criterios de elegibilidad para calificar para la asistencia. Además, algunos programas pueden priorizar ciertos grupos demográficos o apuntar a áreas geográficas específicas para abordar eficazmente las necesidades de vivienda locales.

Clases de Preparación para Compradores de Casa:

Además de la asistencia financiera, MassHousing enfatiza la importancia de la educación y el asesoramiento para los compradores de vivienda. A través de talleres, seminarios y sesiones de asesoramiento individual, los futuros propietarios pueden obtener información valiosa sobre el proceso de compra. Al capacitar a los compradores con conocimientos y recursos, MassHousing asegura que estén bien equipados para tomar decisiones informadas y alcanzar la estabilidad habitacional a largo plazo.

Programas DPA Disponibles

MassHousing ofrece 2 tipos de programas de asistencia: DPA $30,000 y DPA $25,000, adaptados para satisfacer las diversas necesidades de los residentes de Massachusetts, aplicados en 4 diferentes programas que encontrarás a continuación codificados por colores para facilitar la diferenciación.

- El DPA $30,000, también conocido como Work Force Advantage (WFA, en inglés), ofrece $30,000 para ser utilizado tanto para el pago inicial como para los costos de cierre, ¡y viene con una serie de otros beneficios! El DPA WFA es un préstamo sin intereses, que no tiene pagos mensuales, y que se debe pagar cuando el solicitante liquide su préstamo principal, ya sea al vender su casa, refinanciarla o al final de 30 años. Este tipo de préstamo se llama una Hipoteca Silenciosa. Otros beneficios asociados con este programa son:

- Sin restricciones de ubicación. ¡Todas las ciudades en Massachusetts califican!

- Sin seguro hipotecario privado (PMI, en inglés).

- Compatible con préstamos MassHousing FHA y préstamos convencionales de MassHousing.

- Válido para condominios, casas adosadas y casas de 1 a 4 familias.

- Límite máximo en el valor de compra basado en la Carta de Masshousing.

- Límite de ingreso máximo por familia, considerando a todos los miembros mayores de 18 años. Aquí está el enlace a la tabla de ingresos máximos familiares.

- El DPA $25,000 ofrece un préstamo de $25,000, en forma de Segunda Hipoteca con una tasa de interés del 2% en una hipoteca a 15 años. ¡Lo que lo hace muy accesible! Los ingresos se basan en el comprador, no en el hogar, dirigido a 3 grupos diferentes. Otros beneficios son:

El Programa Tradicional para Compradores de Casa por Primera Vez (FTHB, en inglés):

- Disponible en todas las comunidades de Massachusetts.

- Seguro hipotecario privado con descuento (PMI).

- Compatible con préstamos MassHousing FHA y préstamos convencionales de MassHousing.

- Válido para condominios, casas adosadas y casas de 1 a 4 familias.

- Límite máximo en el valor de compra basado en la Carta de Masshousing.

- Límite máximo de ingresos basado en el solicitante/comprador. Aquí está el enlace a la tabla de ingresos.

HFA Preferred, para aquellos que necesitan un préstamo un poco más grande:

- En lugar de limitar el valor de compra, este programa sigue los estándares de FannieMae, que limita el techo máximo del préstamo bancario.

- Disponible solo en las Ciudades "Gateways": Boston, Framingham y Randolph.

- Limitado al 80% del Ingreso Medio del Área. Aquí está el enlace a la tabla de ingresos.

- Válido para condominios, casas adosadas y casas de 1 a 4 familias.

- Se aplica únicamente con préstamos convencionales de MassHousing.

- Seguro hipotecario privado con descuento (PMI).

HFA Advantage, para aquellos que necesitan un límite de ingresos más alto:

- Se extiende hasta el 135% del Ingreso Medio del Área. Aquí está el enlace a la tabla de ingresos.

- También sigue los estándares de FannieMae para limitar el techo máximo del préstamo bancario.

- Disponible solo en las Ciudades "Gateways": Boston, Framingham y Randolph.

- Límite máximo de compra basado en el solicitante/comprador.

- Válido para condominios, casas adosadas y casas de 1 a 4 familias.

- Se aplica únicamente con préstamos convencionales.

- Seguro hipotecario privado tradicional (PMI).

- Además de los Programas de Asistencia para el Pago Inicial (DPA), los miembros elegibles del servicio/militares veteranos (VA, por sus siglas en inglés) también reciben un crédito adicional de $2,500.00 para ser utilizado en sus costos de cierre.

Cómo Empezar

Si eres un Primer Comprador en Massachusetts interesado en explorar los Programas de Asistencia DPA de MassHousing, aquí tienes los pasos a seguir:

1. Ponte en contacto con el Equipo Menezes para aclarar tus dudas, familiarizarte con los programas disponibles y los requisitos de elegibilidad.

- Correo electrónico: MenezesTeam@RadiusGRP.com

- Celular/WhatsApp: 1-617-901-2044

2. Envía tu solicitud para determinar tu poder de compra y elegibilidad para los programas DPA de MassHousing.

3. Una vez que estés Pre-Aprobado, inscríbete en un curso de Educación para Primeros Compradores. Nosotros, en el Equipo Menezes, te ayudaremos con la programación, ya sea en línea o presencial. La presentación del Certificado de Educación es un requisito previo para obtener el DPA.

En conclusión, los Programas de Asistencia DPA de MassHousing desempeñan un papel vital en hacer que la compra de una casa sea más accesible para los compradores primerizos en Massachusetts. Al proporcionar asistencia financiera, recursos educativos y servicios de apoyo, estos programas capacitan a individuos y familias para lograr sus sueños de ser propietarios de una vivienda, al tiempo que contribuyen al crecimiento y la estabilidad de las comunidades en todo el estado. Ya sea que seas veterano, miembro de la familia de un Héroe Caído o simplemente un posible propietario en busca de ayuda, MassHousing está listo para ayudarte a navegar el proceso de compra con confianza y tranquilidad.

Por Fabiana F Menezes

Consultora de Financiamiento MLO NMLS# 46862, Coach de Finanzas y Empresaria.

Conéctate conmigo para entender los diferentes tipos de préstamos disponibles. Mi equipo, el Equipo Menezes de Radius Financial Group, está listo para guiarte paso a paso, ofreciendo orientación personalizada para maximizar tu capacidad de calificación con términos de crédito más favorables.

Envía tus comentarios y preguntas a: MenezesTeam@radiusgrp.com

Instagram: @Menezes-Team

Celular/WhatsApp: 617.901.2044 & 978.618.7155

Navigating The Homeownership

Up-to $30,000 in Down Payment Assistance

A Guide to MassHousing Down Payment Assistance Programs for First-Time Homebuyers

For many individuals, the dream of owning a home remains just that—a dream—due to the daunting challenge of saving up for a down payment. However, in the Commonwealth of Massachusetts, aspiring first-time homeowners have a valuable ally in the form of MassHousing Down Payment Assistance (DPA) Programs. Designed specifically to assist first-time homebuyers, these programs offer crucial financial support to help make homeownership a reality. Let's delve into the details of these initiatives and explore how they can benefit prospective buyers.

MassHousing, the state's affordable housing finance agency that administers various programs tailored to reduce the financial barriers associated with homebuying, especially for those with moderate income. By providing assistance for down payment and closing costs through DPAs, MassHousing helps individuals and families achieve homeownership while promoting stability and prosperity in communities across Massachusetts.

Key Features and Benefits of DPA Programs:

As previously mentioned, one of the main benefits of MassHousing's DPA programs is the financial provision in the form of a mortgage ranging from $25,000.00 to $30,000.00 in association with 4 different types of bank loans.

Affordable Loans with Low or No-Interest Loans:

MassHousing's down payment assistance options come with favorable terms, such as low or no-interest loans. This feature not only reduces the overall cost of borrowing but also ensures that homebuyers can repay the assistance comfortably over time. With affordable repayment plans, individuals and families can enjoy the benefits of homeownership without being burdened by excessive debt.

Flexible Eligibility Criteria:

MassHousing Down Payment Assistance Programs are designed to be inclusive, with flexible eligibility criteria to accommodate a wide range of applicants. While specific requirements may vary depending on the program, buyers need to meet certain income limits, a minimum credit score of 640 points, a maximum debt-to-income ratio of 45%, and other eligibility criteria to qualify for assistance. Additionally, some programs may prioritize certain demographic groups or target specific geographic areas to effectively address local housing needs.

Homebuyer Education and Counseling:

In addition to financial assistance, MassHousing emphasizes the importance of homebuyer education and counseling. Through workshops, seminars, and one-on-one counseling sessions, aspiring homeowners can gain valuable insights into the homebuying process, including budgeting, mortgage financing, and homeownership responsibilities. By empowering buyers with knowledge and resources, MassHousing ensures that they are well-equipped to make informed decisions and achieve long-term housing stability.

Available Down Payment Assistance (DPA) and Programs

MassHousing offers 2 types of assistance programs: DPA $30,000 and DPA $25,000, tailored to meet the diverse needs of Massachusetts residents, applied across 4 different programs that you will find below color coded to make it easer for you to differentiate them:

- Up to $30,000 Workforce Advantage (WFA)

The DPA $30,000, also known as Workforce Advantage (WFA), offers $30,000 to be used for both down payment and closing costs, along with a host of other benefits! The DPA WFA is a zero-interest loan with no monthly payments, to be repaid when the applicant pays off their main loan, whether by selling their home, refinancing it, or at the end of 30 years. This type of loan is referred to as a Silent Mortgage. Other benefits associated with this program include:

- No location restrictions. All cities in Massachusetts qualify!

- No private mortgage insurance (PMI).

- Works with MassHousing FHA and MassHousing Conventional loans.

- Condominiums, Townhouses, and 1 to 4 Family Homes.

- Limitation on the maximum Purchase Value ceiling based on the MassHousing Charter.

- Maximum household income limit, considering all members aged 18 and above.

- Here is the link for the max “household” income. Subject to compliance income.

- Up to $25,000 for First-Time Homebuyers

The $25,000 DPA (Down Payment Assistance), offers a $25,000 loan in the form of a Second Mortgage with a 2% interest rate on a 15-year mortgage, making it very accessible! Income is based on the buyer, not the household, targeting three different groups! Other benefits include:

First-Time Homebuyer FTHB

- The Traditional First-Time Home Buyer (FTHB):

- Available in all Massachusetts Communities.

- Discounted Private Mortgage Insurance (PMI).

- Available with both MassHousing FHA and MassHousing Conventional loans.

- Condominiums, Townhouses, and 1 to 4 Family Homes.

- Limitation on the maximum Purchase Value ceiling based on the Masshousing Charter.

- Maximum income cap based on the applicant/buyer. Here is the link to the income table.

- Here is the link for the max “borrower’s” income

HFA Preferred, for those who need a slightly larger loan:

- Instead of limiting the purchase value, this program follows FannieMae standards, which cap the maximum Mortgage Loan.

- Available only in "Gateway Cities," the City of Boston, Framingham, and Randolph.

- Limited to 80% of the Area Median Income. Here is the link for the max “borrower’s” income.

- Condominiums, Townhouses, and 1 to 4 Family Homes.

- Works only with MassHousing Conventional loans

- Discounted Private Mortgage Insurance (PMI).

- Maximum income cap based on the applicant/buyer. Here is the link to the income table.

HFA Advantage, for those who need a higher income cap.

- Limited to 135% of the Area Median Income. Here is the link for the max “borrower’s” income.

- It also follows FannieMae to limit the maximum Mortgage Loan ceiling.

- Available only in "Gateway Cities," the City of Boston, Framingham, and Randolph.

- Maximum purchase ceiling based on the applicant/buyer.

- Condominiums, Townhouses, and 1 to 4 Family Homes.

- Works only with Conventional loans.

- Traditional Private Mortgage Insurance (PMI).

- In addition to the Down Payment Assistance (DPA) Programs, eligible Service Members/Veterans also receive an additional $2,500 in credits to be used towards their closing cost.

How to Get Started

If you're a first-time homebuyer in Massachusetts interested in exploring MassHousing Down Payment Assistance Programs, here's how you can get started:

1. Get in touch with the Menezes Team to clarify your questions, to familiarize youself with the available programs and eligbility requirements.

- Email: Menezesteam@radiusgrp.com

- Phone/WhatsApp 1-617-901-2044

2. Submit your application to determine your purchasing power and eligibility for MassHousings's DPA programs.

3. Attend Homebuyer Education. The Menezes Team will help to schedule your homebuyer education workshop that can be online or in person. Presenting a Homebuyer Education Certificate is a pre-requisite to obtain the DPA.

In conclusion MassHousing Down Payment Assistance Programs play a vital role in making homeownership more attainable for first-time buyers in Massachusetts. By providing financial assistance, educational resources, and support services, these programs empower individuals and families to achieve their dreams of owning a home while contributing to the growth and stability of communities statewide. Whether you're a veteran, a Gold Star family member, or simply a prospective homeowner looking for assistance, MassHousing stands ready to help you navigate the path to homeownership with confidence and peace of mind.

By Fabiana F Menezes

Mortgage Loan Originator MLO NMLS# 46862, Financial Coach, and Entrepreneur