O Guia do Proprietário: Desvendando o Poder da Linha de Crédito Residencial

Como proprietários, muitas vezes ouvimos falar sobre o "equity" em nossas casas, mas o que exatamente é isso e como podemos aproveitá-lo ao máximo? Nesta coluna, vamos explorar o que é uma Linha de Crédito com Garantia Imobiliária, também conhecida como Home Equity Line of Credit (HELOC), e como ela pode ajudar o proprietário de imóvel acessar o seu equity, ou seja, o capital líquido que possuem em sua casa própria ou imóveis de investimento!

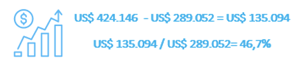

O equity residencial, ou patrimônio líquido, refere-se à parte financeira de sua propriedade que você realmente possui. Por exemplo, se você comprou uma casa em abril de 2019 por US$ 289.052 e agora ela vale US$ 424.146, seu patrimônio líquido seria de US$ 135.094, o que representa uma taxa de valorização de 46,7%.

À medida que você paga sua hipoteca ou o valor de sua casa se valoriza, o seu equity aumenta. É como construir uma sólida economia através de sua casa.

Uma Linha de Crédito com Garantia Imobiliária, ou HELOC, é uma ferramenta financeira flexível que permite ao proprietário retirar fundos de acordo com sua necessidade, dentro de um limite pré-aprovado, e utilizar esse dinheiro quando for conveniente. Diferentemente do refinanciamento tradicional, que disponibiliza ao mutuário um pagamento o único, HELOC fornece acesso a um crédito pré-aprovado que pode ser retirado conforme necessário ao longo do tempo.

Gostaria de saber qual é o equity de sua casa?

.gif?width=318&height=318&name=Copy%20of%20HomeBot%20(6).gif)

O funcionamento de um HELOC é semelhante ao de um cartão de crédito. Após a aprovação, você recebe um limite de crédito com base em uma porcentagem do valor do imóvel. Essa linha de crédito é rotativa, ou seja, à medida que você paga a dívida, o saldo fica disponível novamente para futuras retiradas. Você pode acessar os fundos sempre que desejar durante o período de utilização, que geralmente dura 10 anos.

Existem diversos benefícios para os proprietários que optam por um HELOC. Durante o período de utilização, você só precisa fazer pagamentos de juros sobre o valor que tomou emprestado, o que resulta em prestações mais baixas. Além disso, os fundos podem ser utilizados para diversos fins, como reformas residenciais, consolidação de dívidas, despesas educacionais, contas médicas ou fundos de emergência.

Obter um HELOC geralmente envolve custos de fechamento mais baixos em comparação com o refinanciamento tradicional. As taxas se limitam geralmente ao custo de aplicação, avaliação, advogado e registro. Além disso, existem potenciais benefícios fiscais associados ao HELOC, mas é importante consultar um contador para entender as regras e limitações específicas que se aplicam à sua situação.

No entanto, é importante considerar alguns cuidados. As taxas de juros em um HELOC são variáveis, o que significa que elas podem mudar ao longo do tempo, resultando em pagamentos mensais mais altos. Após o término do período de utilização, o HELOC entra no período de pagamento, durante o qual tanto o principal quanto os juros devem ser pagos ao longo de 10 a 20 anos, dependendo do termo pré-aprovado. Portanto, o proprietário deve se planejar adequadamente para pagamentos mensais mais altos durante essa fase.

Em resumo, um HELOC é uma maneira flexível de ter acesso a "dinheiro em mãos" imediatamente sempre que você precisar. Pode ser benéfico para despesas cotidianas, novos projetos, compra de imóveis, investimento em negócios ou lidar com circunstâncias inesperadas, como contas médicas. Como sempre, é recomendado consultar um profissional da área para tomar a melhor decisão com base em suas circunstâncias e objetivos financeiros.

» Gostaria de saber quais são os próximos passos a serem tomados?

Envie suas perguntas para menezesteam@radiusgrp.com

ou por texto e WhatsApp 617.901.2044

Sobre a autora: Fabiana Menezes, é uma Consultora de Financiamentos, Empresária no Ramo Imobiliário e Coach Financeira, trabalhando na indústria bancária desde 2004. Seus 18 anos de experiência a tornam uma autoridade no assunto de finanças imobiliária » SAIBA MAIS.

The Homeowner's Guide to Equity Lines: Unlocking the Power of Home Equity

As homeowners, we often hear about the equity in our homes, but what exactly is it, and how can we make the most of it? One powerful tool that homeowners can utilize is a home equity line of credit (HELOC). In this column, we will explore what an equity line is and how it can help homeowners unlock the potential of their most valuable asset – the equity you have on your home and/or investment properties!

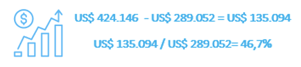

Understanding Home Equity: Home equity refers to the portion of your property that you truly own, i.e., let’s say you purchased a home in April 2019 for the nationwide median sale price at the time, which was $289,052. If that home were now valued at $424,146, your Equity would be $135,094, an appreciation rate of 46.7%.

As you pay down your mortgage or as the value of your home appreciates, your equity increases. It is like building up savings within the walls of your home.

Our Home Equity reports have the power to help you BUY SMART TO BUILD EQUITY FAST

If you would like to receive the Home Equity report of your home, register to start taking advantage of this incredible financial tool that the Menezes Team has to offer you for free. Learn about the market value of your home and your neighborhood. Sign-up is easy.

If you are already a client of the Menezes Team at radius financial group inc., you are already receiving monthly Home Equity reports by email that notify you of the market value of your home or investment property. Access is free and brings unexpected data about the real estate market in your region.

Introducing the Home Equity Line of Credit: A home equity line of credit, commonly known as a HELOC, is a flexible financial tool that allows homeowners to access the equity they have in their property. Unlike a traditional mortgage or refinancing, a HELOC provides a revolving line of credit that can be drawn upon as needed.

How a HELOC Works: A HELOC works in a similar way to a credit card. Once approved, you are given a credit limit based on a percentage of your home's appraised value. You can access the funds whenever you choose during the draw period, which typically lasts 10 years.

Benefits for Homeowners:

- Flexibility: Perhaps the most significant advantage of a HELOC is the flexibility it offers. Rather than receiving a lump sum as you would with a cash-out refinance, a HELOC allows you to draw funds as needed. This makes it an ideal option for ongoing expenses or projects with varying costs.

- Interest Only Payments: During the draw period, you are only required to make interest payments on the amount you have borrowed.

- Versatile Use of Funds: Homeowners can use a HELOC for various purposes, such as home renovations, debt consolidation, education expenses, medical bills, or emergency funds.

- Cost: Getting a HELOC typically involves lower closing costs compared to refinancing a mortgage. The fees are generally limited to an appraisal, application, and legal fees, making it a more cost-effective option for accessing your home's equity.

- Potential Tax Benefits: Consult a tax professional to understand the specific rules and limitations that apply to your situation.

Considerations and Caution:

- Interest Rate Variability: Unlike a fixed-rate mortgage, HELOCs come with variable interest rates. This means that the interest rate can change over time, potentially leading to higher monthly payments.

- Repayment Period: After the draw period ends, the HELOC enters the repayment period, during which both principal and interest must be repaid over the period of 10 to 20 years. Homeowners should budget accordingly and be prepared for potentially higher monthly payments during this phase.

In summary, getting a home equity line of credit (HELOC) is a flexible way to have “cash-in-hands” immediately available “whenever” you need it. It can be beneficial for ongoing expenses, new projects, buying real estate, investing in your business, or to deal with unexpected circumstances such as medical bills. As always, consulting with a financial advisor or mortgage professional can help you make an informed decision based on your unique circumstances and financial goals.

» Would you like to know what the next steps are?

Send your questions to menezesteam@radiusgrp.com

or by text and WhatsApp 617.901.2044

About the author: Fabiana Menezes is a Mortgage Loan Originator, a Real Estate Entrepreneur, and Financial Coach, working in the banking industry since 2004. Her 18 years of experience make her an authority on real estate and finance. » MEET FABIANA.